家を買うべき?賃貸のままがいい?30〜40代の住宅事情を徹底比較

maruco

緑の中のゼロキューブ〜猫と暮らし〜

「このまま住宅ローンを払い続けて本当に大丈夫かな…」

「子どもにお金がかかるようになって、貯金ができなくなってきた」

そんな不安を感じるのは、あなただけではありません。

30代後半から40代にかけては、仕事・子育て・住宅ローン・老後資金…すべてが重なり始める人生のターニングポイント。

だからこそ、「家計の見直し」は今やっておくべき大事な習慣です。

今回は、住宅ローンと上手に付き合いながら、家計を整えていくための5つのコツをご紹介します。

最初にやるべきは「現状を把握すること」。

節約術や投資の話の前に、いま自分たちがどこにお金を使っているかを知ることが必要です。

ざっくりでもいいので「今月使った金額」と「何に使ったか」を家族で共有するだけで、お金の流れがぐっとクリアになります。

住宅ローンの返済状況や、残りの返済年数・金利などもこのタイミングで確認しておきましょう。

\家計簿をつけるならマネーフォワードがオススメ/

\保険をはじめとした「家計の見直し」にピッタリの1冊/

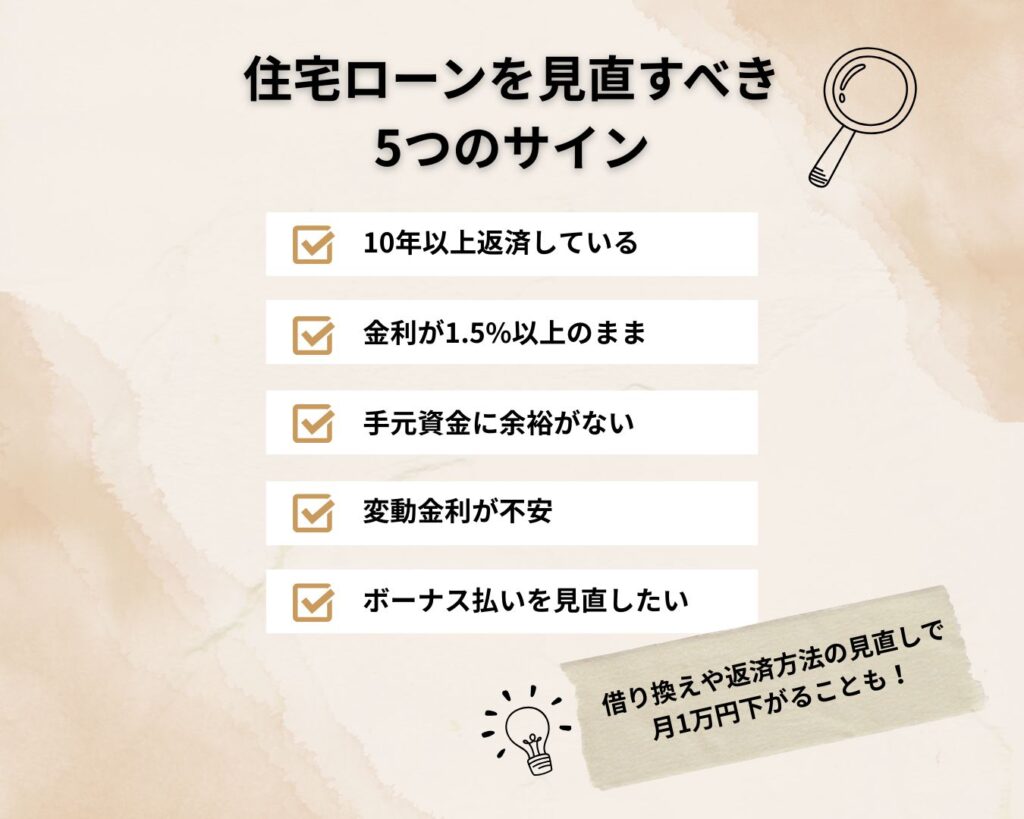

住宅ローンを返すことに必死になりすぎて、手元資金がなくなるのは避けたいところ。

だからこそ、無理に繰上返済をするよりも、今の返済条件を「見直す」ことがカギになります。

住宅ローンは「攻め」より「守り」の姿勢で。安心できる生活資金を確保しながら、将来を見据えた返済プランを立てましょう。

住宅ローンの借り換えを検討しているなら、

「モゲチェック」の無料診断サービスがおすすめです。

借入額・金利・返済期間などを入力するだけで、今より条件の良い住宅ローンがあるかどうかをAIが診断してくれます。

自分で金融機関を一つずつ調べる手間がなく、最適なローンを比較・検討できるのが大きなメリット。

借り換えによって「総返済額が数十万円〜100万円単位で変わる」ケースも少なくありません。

家計見直しの第一歩として、まずは気軽に無料診断をしてみてはいかがでしょうか?

必要になってくるのは教育費だけではありません。いずれやってくる自分たちの老後のための資金も必要です。この2つの準備を両立させるためのポイントを解説します。

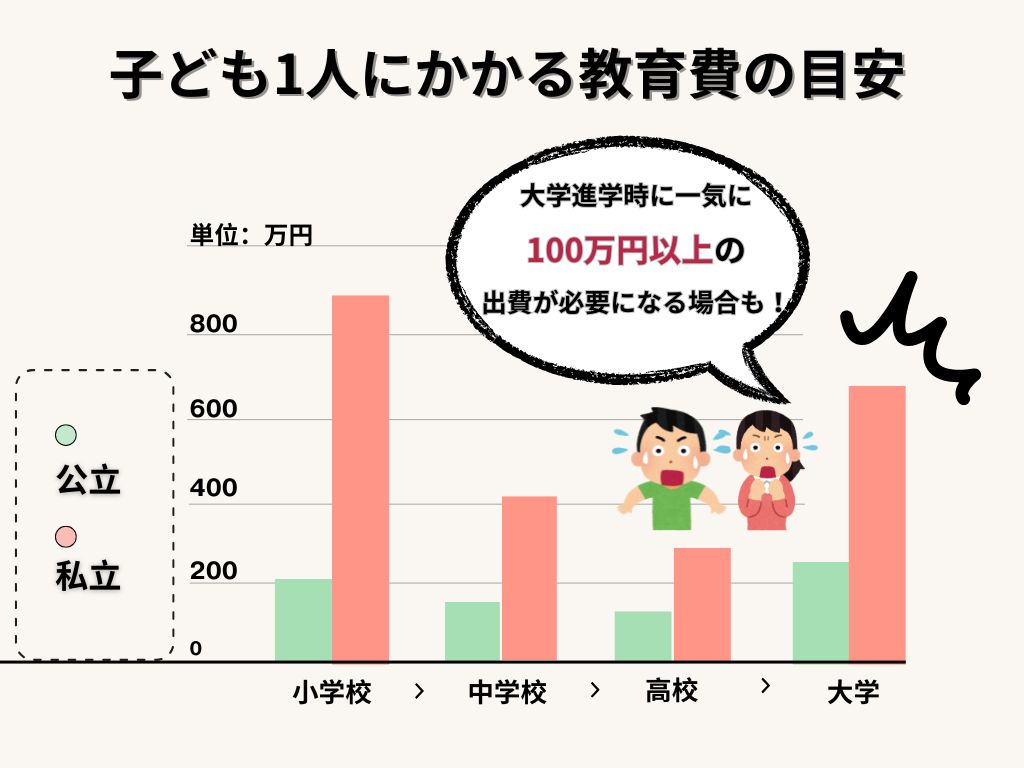

子どもが小学生のうちは月々の学費もさほど負担ではないかもしれません。

しかし中学〜高校〜大学と進むにつれ、教育費は一気に増加します。

例えば…

特に大学進学時は、一気に100万円以上の出費が必要になることもあります。

教育費の準備は、段階に分けて考えると現実的です。

| 段階 | タイミング | 用意する手段 |

|---|---|---|

| 第一段階 | 小〜中学生まで | 貯金・学資保険・児童手当の活用 |

| 第二段階 | 高校〜受験期 | 月の家計から捻出+ボーナス活用 |

| 第三段階 | 大学進学時 | つみたてNISA・ジュニアNISA(終了)などの投資で備える |

「教育費は天引き貯金が基本!」です。

毎月数万円を教育資金として先取り貯金しておくことで、将来のドカンとした出費に備えやすくなります。

すべてを親の稼ぎでまかなうのではなく、使える制度や支援は上手に活用しましょう。

「自分の子どもには奨学金を背負わせたくない」と考える親は多いですが、計画的に使えば負担を分散できる大事な選択肢です。

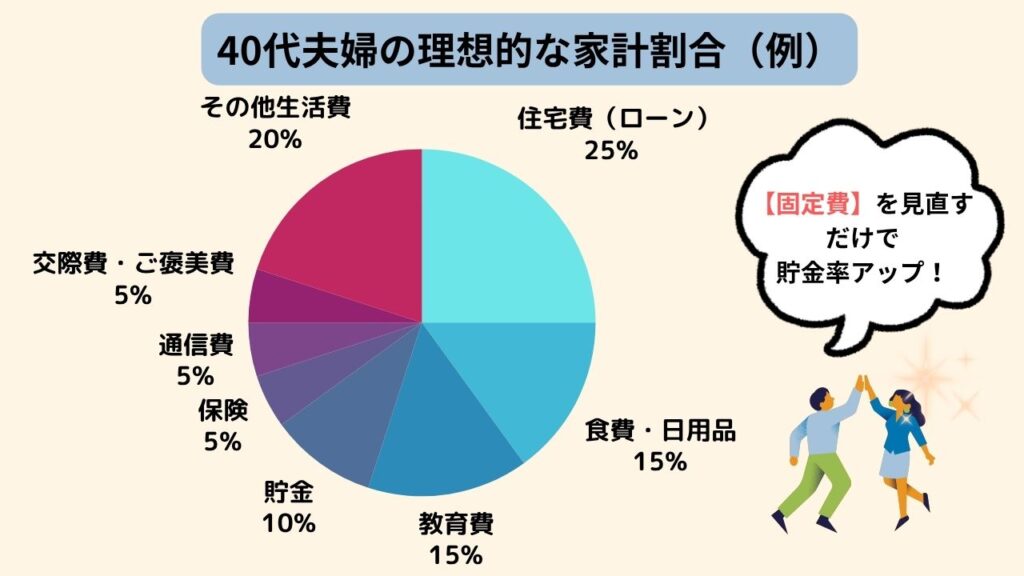

「節約=我慢」では続きません。むしろ、ムダな出費を“習慣的に見直す”ことが大切です。

まずは「固定費を削る」→「その分を貯蓄や教育費に回す」の流れを意識しましょう。

家計管理で大切なのは、「続けられる仕組み」を作ること。

たとえば、「月に1度だけ、家族で外食OK」といったルールがあると、ストレスなく節約ができます。

\人生にまつわるお金について改めて見直そう/

40代は「まだ間に合うけど、先送りにすると後が大変」な時期。

住宅ローン、教育費、老後資金という“三大支出”に向き合うには、今こそ行動が必要です。

現状を把握し、無理のない節約と備えを少しずつ積み重ねていくことで、

「やっててよかった!」と思える未来がきっとやってきます。