【家づくりコストダウン】2階の床はフロアタイル

maruco

緑の中のゼロキューブ〜猫と暮らし〜

30〜40代になると「そろそろ家を買うべきか、それとも賃貸のままでいいのか?」と悩む人が増えます。収入が安定し、家族のライフスタイルも固まってくる時期ですが、住宅購入には大きな決断が伴います。

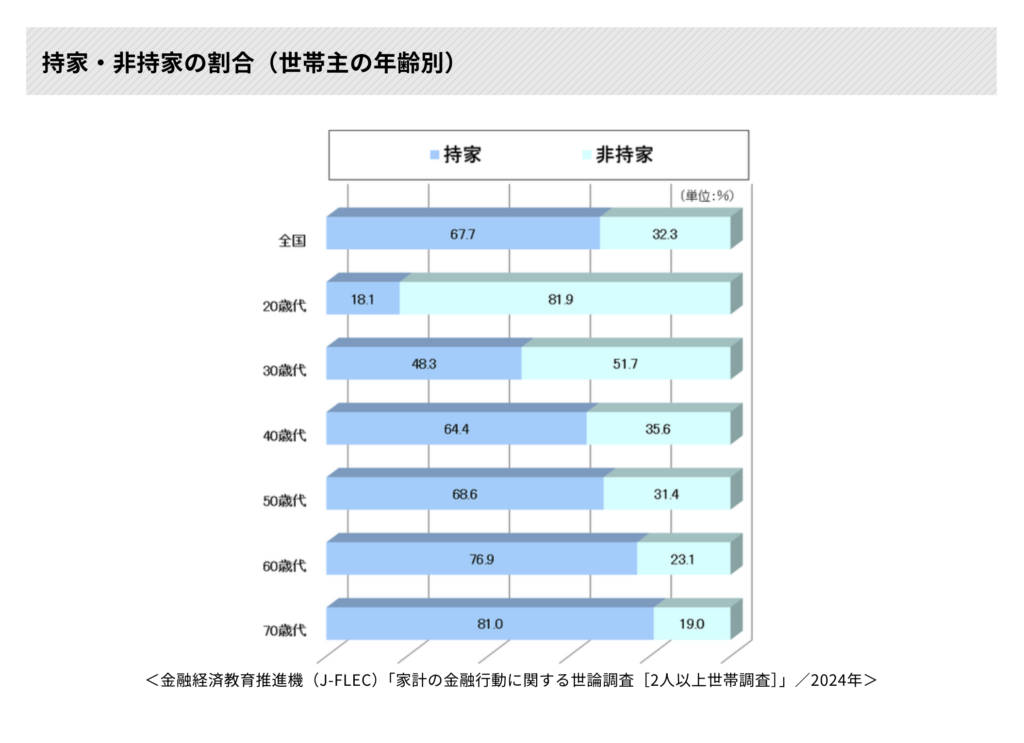

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査」によると、2人以上世帯の場合の持家率は全国平均で67.7%となっています。世帯主の年齢別にみると、20歳代では持家率が18.1%と低くなっていますが、年齢が高くなるにつれて持家率が高くなり60歳代以上では約8割となっています。

今回は、「持ち家」と「賃貸」それぞれのメリット・デメリットを整理し、どちらが自分に合っているのかを考えるポイントをご紹介します。

永遠に終わることのない論争かもしれませんが、今一度住宅購入と賃貸の、それぞれのメリット・デメリットについて見ていきましょう。

住宅購入のメリットとして、以下が挙げられます。

住宅ローンを完済すれば、自分の資産として家を所有できます。老後に家賃を払わずに済むのは大きなメリットです。(もちろん住宅の資産価値が年々下がっていくことも考慮しておく必要はります)

住宅ローンを組むと「住宅ローン控除」などの税制優遇が受けられます。結果的に負担が軽くなることも。(住宅ローン控除はうまく利用すればかなりのメリットがあります。住宅購入をする際はあらかじめしっかり知識をつけておきましょう)

持ち家なら、自分好みにリフォームが可能。ライフスタイルに合わせた住まいを実現できます。(賃貸の壁をうっかり傷つけてしまい、心臓がバクバクした経験がある方も多いのでは?)

賃貸と違い、住宅ローンが完済すれば住居費が抑えられるため、老後の生活設計が立てやすくなります。(戸建ては築年数が進むとリフォームや外壁塗装、給湯器の故障は避けられません。あらかじめ費用については頭にいれておきましょう)

住宅購入には以下のデメリットがあります。

住宅ローンを組むと、数十年にわたって毎月の支払いが発生します。将来的な収入減に備えて、無理のない計画が必要です。「ローンが通る=支払い能力がある」わけではありません。ローン借り入れ可能額ギリギリまでにお金をかりてしまい、その後の生活が困窮するケースは意外と多いようです。

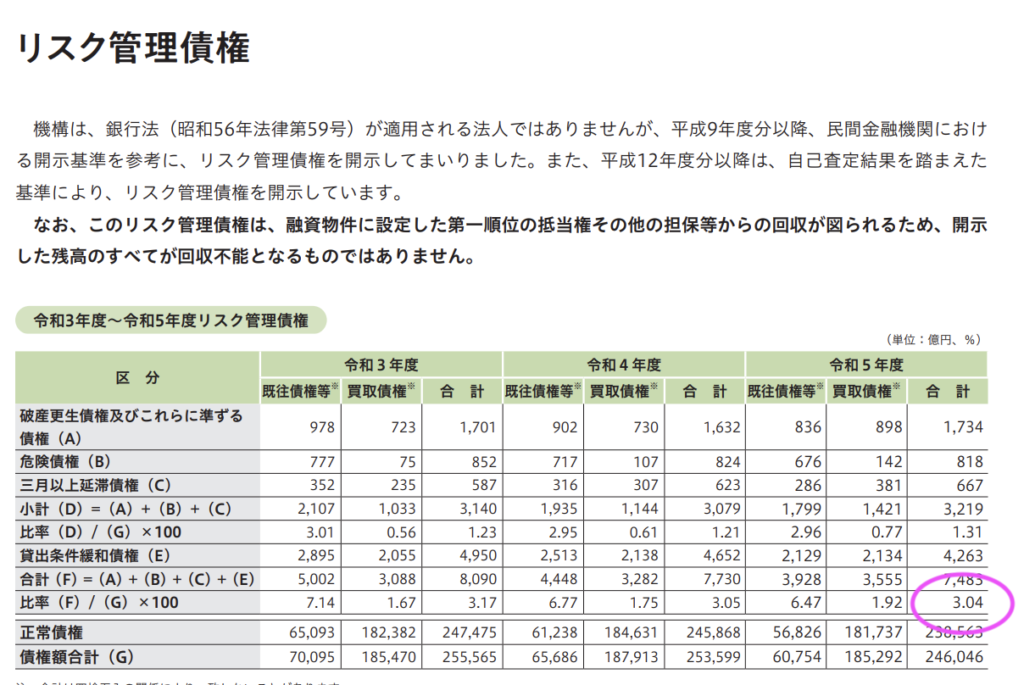

住宅ローン破綻(経済状況が悪化し、住宅ローンの支払いができなくなること)の割合をフラット35」などを提供している住宅金融支援機構の資料(下記)で確認してみましょう。

令和5年度の「リスク管理債権(金融機関が保有する貸出金のうち、返済が滞る可能性が高い債権のこと)」の割合は3.04%です。

約3%と考えると、「フラット35で住宅ローンを組んだ人のうち33人に1人が返済困難な状況に陥っている」ということになります。この数字はみなさんが想像していたよりも多いのではないでしょうか?

転勤や転職、離婚などのライフイベントがあると、購入した家が足かせになることも。「家を建てたすぐに転勤が決まったので単身赴任を余儀なくされた」という話は割と耳にしますよね。家を建てると住む場所を簡単には変えられないという、縛りもついてまわります。

ライフスタイルに柔軟に対応していきたいのなら、賃貸が向いているでしょう。

住宅購入の際に見落としがちな項目として、購入後も固定資産税や修繕費、管理費などのコストが挙げられます。長期的な支出を見越した、現実的かつ具体的な資金計画が必要です。

住宅購入の際にはあまり考えたくない項目ですが、必ず外壁塗装費用や給湯器の修繕・買い替え費用などはかかってきます。厳し目に見積もっておくぐらいでちょうどよいでしょう。

購入時よりも資産価値が下がる可能性があり、売却時に損をするリスクも考慮する必要があります。「ずっと住むから資産価値は考えなくて良い」わけではなく、いずれ相続やなにかあった際に売却する時のために大体の資産価値を常に把握しておく必要があります。

賃貸には意外と多くのメリットがあります。

転勤・転職・家庭の事情など、環境の変化に応じて自由に引っ越しが可能です。家族のライフイベントに柔軟に対応し、住む場所に縛られない気楽さがあります。

大きな借金を抱えるリスクがなく、収入が変動しても柔軟に対応できます。収入に合わせた家賃の賃貸物件に住むことで、常に家計を安定させられます。

住宅ローンのプレッシャーは意外と大きいです。このプレッシャーがないだけで精神的にも安定できるでしょう。

修繕やリフォームは基本的に大家が負担するため、自分で管理する必要がありません。

メンテナンス費用は額が大きいので(例えば、外壁塗装の平均価格は100万以上!)メンテナンス費用が発生しないのは大きなメリットと言えるでしょう。

築浅物件に住み続けることができ、リノベーションされた賃貸物件なども選択肢に入ります。

その時どきのライフスタイルや家族構成に対応させながら、新しい物件に住み続けられるのは賃貸物件ならではのメリットです。

賃貸にはいくつかのデメリットがあります。

住宅ローンには完済というゴールがありますが、賃貸は一生家賃を払い続ける必要があります。特に定年後に収入が減ると、家賃の負担が重くのしかかる可能性も。年金生活になった際に、家賃を払い続けられるかどうか、慎重に検討する必要があります。

家賃相場は経済状況や周辺環境の変化により変動します。長く住むほど家賃が上がるリスクがあり、特に都市部では賃料の高騰が続くことも。

更新時に家賃が上がる可能性があるため、長期的な住居費の計画が重要となります。

賃貸物件は原則として退去時に原状回復義務があるため、大幅なリフォームやカスタマイズができません。壁紙や床材の変更など自由に手を加えられないため、自分好みの空間を作りにくい点がデメリットです。

高齢者になると、賃貸契約の審査が厳しくなることがあります。特に単身高齢者は保証人の確保が難しく、入居を断られるケースも増えています。健康状態や収入状況によっては、希望する物件に住めない可能性があるため、早めの対策が必要です。

住宅購入と比較すると、金銭面での負担はやや少ないようにかんじますが、住む上での小さな制約が気になるかたには向かないでしょう。

住宅購入と賃貸、どちらに向いているのかは人によって異なります。それぞれのライフスタイルや将来の計画に応じて、最適な選択をすることが重要です。具体的に見ていきましょう。

仕事や家族の事情で引っ越しの予定がなく、地域に根付いた生活を送りたいと考えている人にとって、住宅購入は良い選択肢です。子どもの教育環境を重視する場合や、地域のコミュニティに積極的に関わりたい場合も、持ち家のほうがメリットが大きいでしょう。

住宅ローンを組む際には、安定した収入があることが重要です。長期間にわたるローン返済の計画を立て、無理のない範囲で支払いができるかどうかを慎重に判断しましょう。将来の収入変動にも備えられる人に向いています。

持ち家であれば、内装や間取りの変更が自由にでき、自分や家族のライフスタイルに合わせた住まいを作ることができます。DIYやリフォームが好きな人にとっても大きなメリットとなるでしょう。

住宅ローンを完済すれば、老後の住居費を大幅に抑えることができます。賃貸の場合は、定年後の家賃支払いが負担になることもあるため、長期的な住居の安定性を求める人には持ち家が向いています。

仕事の都合で引っ越しが多い人や、将来的に別の地域に住む可能性がある人には、賃貸のほうが柔軟に対応できます。持ち家だと、転居の際に売却や賃貸化の手続きが必要になるため、身軽に移動したい人には向いていません。

フリーランスや自営業の場合、収入が安定しないことがあるため、長期的なローンの負担がリスクになることも。賃貸なら、収入状況に応じて住居費を調整しやすく、ライフスタイルに合わせた住まいの選択が可能です。

住宅を購入するには、一般的に頭金(物件価格の20〜30%が目安)が必要ですが、すぐに用意できない場合は賃貸のほうが現実的です。貯蓄が少なく、無理にローンを組むと将来的な負担が大きくなるため、慎重に判断する必要があります。

結婚・出産・転職など、ライフスタイルの変化に合わせて住む場所を変えたい場合、賃貸のほうが柔軟に対応できます。家族の人数や働き方に応じて、住み替えをスムーズに行える点は大きなメリットです。

住宅購入と賃貸、それぞれのメリット・デメリットを理解し、自分の状況に合った選択をすることが大切です。長期的な視点を持ち、将来のライフプランを見据えながら決断しましょう。

住宅購入後に後悔しないためのチェックリストです。冷静に確認し、住宅ローン破綻などにリスクはないかチェックしてみましょう。

住宅ローンを組む前に、月々の支払いが家計に与える影響を十分に考えましょう。ローン負担率は手取り収入の25〜30%以内に抑えるのが理想です。それ以上になると生活費や急な出費への対応が難しくなる可能性があります。

購入後の生活をどう描いているかを考えましょう。子供がいる場合は、教育費や習い事などの支出を見越したうえで、無理なく返済できるか確認することが大切です。また、老後の生活資金も含め、将来に渡るライフプランを立てることが重要です。

購入する家が将来的に売却や賃貸がしやすい立地や物件かどうかも重要なポイントです。特に転勤や引っ越しの可能性がある場合、資産価値の下落を防ぐために周辺地域の需要や将来性を調べておきましょう。

住むエリアの住宅価格が今後どのように推移するか、また開発計画やインフラ整備の動向をチェックすることが大切です。これにより、購入後の資産価値を維持・向上させる可能性が高くなります。また、治安や公共施設の整備状況も生活の質に大きく影響します。

住宅購入と賃貸、どちらにもメリット・デメリットがあります。自分のライフスタイルや将来設計に合った選択をすることが大切です。

住宅購入か賃貸かの議論にベストアンサーはなく、それぞれの価値観に委ねられます。

「理想の住宅を頑張って購入し、仕事にも一層やる気が出た!家族でのびのびと過ごせるのが嬉しい」

という人もいれば、

「自由気ままに住む場所を変えられる賃貸物件って最高!引っ越しも毎回楽しい」

という人もいます。どちらともその人の価値観にあっていれば正解です。

もし、

「今買うべきか、それとも賃貸のままでいるべきか…?」

と迷ったら、「10年後の自分の生活」を想像してみるのも一つの方法です。

きっと未来の自分や家族のことを具体的に考えていくうちに、自分なりのベストアンサーが見えてくるはずです。

最適な住まい選びの参考になれば幸いです!

最後まで読んでいただき、ありがとうございました!